Декларация ЕНВД в 2018 претерпела очередные изменения, - ФНС утвердила новый бланк и предложила с 3 квартала использовать две формы декларации на выбор плательщика. Разберемся, как отчитаться по «вменёнке» в октябре.

Важное в статье:

Бланк, форма, образец – все прилагается с пояснениями и примерами.

Декларация ЕНВД в 2018: изменения

В НК РФ ранее были внесены изменения о дополнительных вычетах - расходах на онлайн-кассы. Не все ИП могут воспользоваться данным вычетом, но те, кто может - должны сдать декларацию но новой форме.

Новая форма декларации является не обязательной, а пока только рекомендованной (письмо ФНС от 25.07.2018 г. №СД-4-3/14369@ на garant.ru).

Как выбрать бланк :

- если ИП в 3 квартале имеет право на вычет за онлайн-кассы, нужно сдать декларацию по новой рекомендованной форме;

- если вычет за онлайн-кассы ИП не делает, то декларацию можно сдать по старой форме, как за 2 квартал 2018.

В новой форме (рекомендованный бланк с 3 квартала 2018 года) появился новый лист - раздел 4 с расчетом суммы расходов на ККТ. Изменения затронули также раздел 3: добавлена строка для вычета на онлайн-кассы. Выглядит это так.

Кроме того, изменен штрих-код, с титульного листа исчез ОКВЭД, есть небольшие уточнения в разделе 1 из-за изменения нумерации строк.

Начиная с отчетности за 1 квартал 2017 года, декларацию по ЕНВД необходимо сдавать по форме с изменениями, внесенными Приказом ФНС России от 19.10.2016 г. N ММВ-7-3/574@ (предыдущие изменения - от 22.12.2015 N ММВ-7-3/590@). В 2016 изменения были незначительны, разделы, принцип заполнения – все сохранено, если необходимы исторические подробности – смотрите в самом Приказе , останавливаться на них нет особого смысла. А изменения с 1 квартала 2017 года затронули штрих-код и раздел 3: формулировку по страховым взносам и расчет вычетов для ИП с работниками. Выглядит это так: Напомним, теперь ИП-работодатели включают в вычет не только взносы за работников, но и "личные" взносы.

Порядок заполнения декларации

Декларация ЕНВД состоит из Титульного листа, трех основных разделов + раздел 4, если есть вычет за онлайн-кассу.

Если оформляется вычет расходов по ККТ – можно cразу внести данные в листы именно раздела 4. Здесь нужна информация о кассовых аппаратах. Если вычета за онлайн-кассу нет – то и раздел этот в налоговом отчете не нужен.

Декларацию по «вмененке» удобно заполнять, начиная с ее середины – это Раздел 2. В нем указывается самая детальная информация для расчетов, листов с этим разделом может быть несколько. Например, если у вас несколько магазинов.

Затем данные суммируются в Разделе 3. И только после этого можно заполнить Раздел 1 (иначе просто нет нужной информации).

Почему законодатели решили разместить разделы декларации в такой последовательности, сказать сложно. Но после заполнения, листы Декларации необходимо сложить в соответствии с задумкой законодателя, т.е. по разделам, и пронумеровать все листы по порядку.

Итак, заполнять Декларацию ЕНВД надо с середины, именно в таком порядке рассчитываются все нужные суммы .

Общие правила заполнения

Эта информация для тех, кто по какой-то причине не пользуется специализированным программным обеспечением.

Если заполняете форму самостоятельно на компьютере, например в Excel, сложного ничего нет, но потратите некоторое время на заполнение «по буквам». Нужно помнить:

- в каждую клеточку (знакоместо) ставится один знак (цифра/ буква);

- используют печатные заглавные буквы, шрифтом Courier New высотой 16 - 18 пунктов;

- значения полей выравниваются по правому краю;

- все суммы округляются до полных рублей (по правилам округления: менее 50 копеек отбрасываются, 50 копеек и более – прибавляют рубль);

- формат нумерации листов декларации: 001, 002 … 010, 011 и т.д.;

- в пустые поля и клеточки лучше проставить прочерки.

Если это ваш сложный случай и необходимо заполнить декларацию без компьютера, дополнительно к указанным выше правилам:

- исправления корректирующими средствами не допускаются;

- ручка может быть синего, фиолетового или черного цвета.

После заполнения листы декларации нумеруются по порядку.

В соответствии с приказом ФНС от 04.07.2014 налогоплательщики, применяющие систему единого налога на вмененный доход, с первого квартала 2015 года предоставляют отчетную декларацию новой формы. В целом она незначительно отличается от прежней формы и состоит из титульного листа и трех разделов.

- Образец заполнения

- Образец заполнения

- Образец заполнения

- Образец заполнения

- Письмо ФНС России,

Общие требования к порядку заполнения

Бланк декларации может быть заполнен ручкой черного или синего цветов. При заполнении используются печатные буквы, не выходящие за границы ячеек. При этом исправления и коррекция при помощи специальных средств не допускаются. Незаполненные поля должны быть отмечены прочерком посередине ячеек.

Декларация может быть заполнена в электронном виде и распечатана на принтере:

- Каждый лист декларации на отдельном листе.

- Поля заполняются шрифтом Courier New размером 16-18.

- Лишние (незаполненные) ячейки могут отсутствовать.

- Нумерация страниц заполняется полностью в виде 001, 002 и т.д.

- Остальные поля заполняются, начиная с левого края. В оставшихся пустых ячейках ставятся прочерки.

Стоимостные показатели указываются в полных рублях с применением правила округления: значение до 0,5 руб. округляется в меньшую сторону, 0,5 руб. и более – в большую.

Заполнение титульного листа

Титульный лист структурно состоит из 2-х частей: одна заполняется налогоплательщиком, другая – налоговым инспектором:

- ИНН и КПП (код причины постановки на учет) налогоплательщика указывается вверху листа. КПП для целей учета единого налога на вмененный доход является значение «35».

- Номер корректировки. Обозначает редакцию декларации. Если декларация подается первично записывается значение «0—». Вторичная редакция – «1—», последующая «2—» и т.д.

Код налогового периода заполняется в соответствии со следующими данными:

При реорганизации (ликвидации) предприятия код налогового периода заполняется следующим образом:

Отчетный год обозначается четырьмя цифрами. Код налогового органа заполняется в соответствии с тем, где налогоплательщик состоит на налоговом учете и в который подается декларация.

Код места представления заполняется в соответствии со следующей таблицей:

Четыре строки отдано для вписания полного наименования организации или полных фамилии, имени и отчества индивидуального предпринимателя, которые вносятся каждый на отдельной строке.

Код реорганизации или ликвидации заполняется в соответствии со следующей таблицей:

Если происходила реорганизация, то потребуется указать ИНН и КПП реорганизованной организации, то есть те, которые были присвоены экономическому субъекту до реорганизации.

Также заполняется номер телефона налогоплательщика. Указывается количество страниц декларации и количество листов прилагаемых документов.

Далее необходимо заполнить раздел достоверности подтверждаемых сведений. Указываем категорию подтверждающего лица: налогоплательщику не зависимо от организационной формы соответствует значение «1», представителю налогоплательщика — «2».

Поля, расположенные ниже, заполняются в соответствии с категорией подтверждающего лица:

- Индивидуальный предприниматель только ставит подпись и дату.

- Руководитель организации указывает фамилию, имя и отчество, проставляет подпись, дату, заверяет подпись печатью.

- Представитель, выступающий в роли физического лица, указывает фамилию, имя и отчество, ставит подпись и дату.

- Представитель, выступающий в роли юридического лица, указывает фамилию, имя, отчество физического лица, на которого возложены функции представления, наименование организации-представителя; проставляется подпись лицом, чьи фамилия, имя и отчество указаны, дата, которые заверяются печатью организации-представителя.

Заполнение раздела 1

В разделе 1 указываются суммы единого налога на вмененный доход. Раздел предусматривает максимум восемь блоков, каждый из которых соотносится с одним кодом муниципального образования – ОКТМО – то есть с местом осуществления предпринимательской деятельности.

В разделе 1 указываются суммы единого налога на вмененный доход. Раздел предусматривает максимум восемь блоков, каждый из которых соотносится с одним кодом муниципального образования – ОКТМО – то есть с местом осуществления предпринимательской деятельности.

Строка 010 заполняется непосредственно кодом ОКТМО.

В строке 020 вписывается сумма единого налога на вмененный доход, соответствующая коду ОКТМО. Эта строка заполняется после расчета налога в разделах 2 и 3. Ее значение берется из строки 040 раздела 3.

В конце страницы ставится удостоверяющая подпись декларанта.

При превышении количества блоков в разделе в декларацию вкладывается дополнительный лист раздела 1.

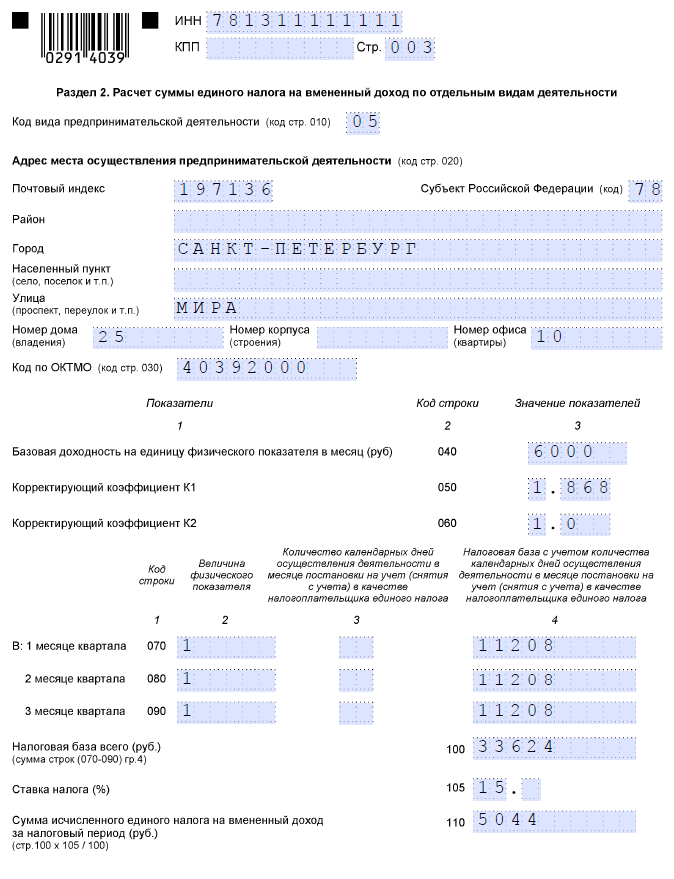

Заполнение раздела 2

В разделе 2 производится расчет суммы единого налога на вмененный доход и заполняется отдельно по каждому виду предпринимательской деятельности, которую он осуществляет. Если экономическая деятельность осуществляется субъектом в нескольких разных местах, то каждому коду ОКТМО отводится отдельный лист с разделом 2.

Помимо стандартных ИНН, КПП и номера страницы раздел 2 содержит следующие строки и поля:

- Строка 010 — код вида деятельности, по которому заполняется данный раздел. Эти коды налоговой службы содержат виды, по которым разрешается применение системы ЕНВД.

- Поле 020 предполагает заполнение полного адреса места осуществления вида предпринимательской деятельности, включая код субъекта РФ.

- В строке 030 указывается код ОКТМО.

- Строка 040 — установленная базовая доходность на единицу физического показателя в месяц.

- Строка 050 – коэффициент-дефлятор К1, установленный на текущий год.

- Строка 060 — корректирующий коэффициент базовой доходности К2. Этот коэффициент также имеет установленное значение. Корректирующий коэффициент К2 округляется после запятой до третьего знака включительно.

- В строках 070 — 090 вычисляется величина вмененного дохода за каждый месяц квартала.

Строки 070 — 090 включают следующие столбцы:

- Физический показатель. Указывается в целых единицах с использованием правила округления.

- Количество календарных дней в месяце (в случае, если налогоплательщик состоит на учете в налоговом органе не полный месяц). Если налогоплательщик не снимался с учета и не вставал на учет, то в этой графе ставятся прочерки.

- Налоговая база, вычисляемая как произведение строк 040, 050, 060 и соответствующей строки 070, 080 или 090.

В строке 100 суммируются значения строк 070-090 столбца «налоговая база». В строке 110 вычисляется сумма 15%-го налога от значения в строке 100.

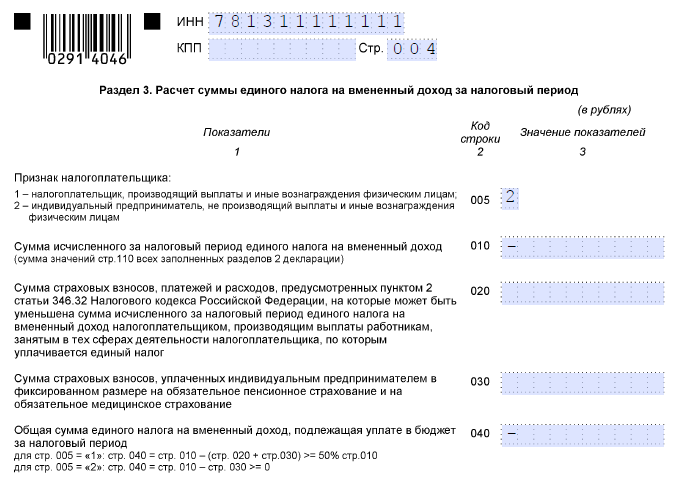

Заполнение раздела 3

В данном разделе производится расчет суммы единого налога на вмененный доход за налоговый период с учетом произведенных страховых взносов:

В данном разделе производится расчет суммы единого налога на вмененный доход за налоговый период с учетом произведенных страховых взносов:

- В строке 005 указывается так называемый «признак налогоплательщика» по фактору использования наемного труда. Если налогоплательщик выплачивает вознаграждения работникам, то фиксируется цифра «1». Если нет, то — «2».

- Строка 010 равна строке 110 из раздела 2 или сумме строк 110 всех разделов 2.

- В строке 020 указывается сумма страховых платежей и других расходов (в соответствии с п. 2 ст. 346.32 НК РФ), которые могу быть учтены для уменьшения исчисленного за налоговый период единого налога в случае их уплаты в пользу работников, занятых в рамках той деятельности, по которой уплачивается налог.

- Строка 030 содержит сумму фиксированных взносов, уплаченных ИП в ПФ РФ и в ФОМС.

- Последняя строка в декларации – 040 – отражает окончательную сумму единого налога на вмененный доход

Строка 040 рассчитывается в зависимости от «признака налогоплательщика», указанного в строке 005.

Если налогоплательщик используем наемных работников, то из строки 010 вычитается строка 020. Если не использует, то из строки 010 вычитается строка 030. При этом в первом случае уменьшение не может происходить более, чем на 50%. При отсутствии наемных рабочих у налогоплательщика строка 040 может быть равна нулю.

Пример заполнения расчетных полей в декларации по ЕНВД

Предположим, что декларацию подает индивидуальный предприниматель, не использующий труд наемных работников.

| Код | Значение |

| 020 | 0 |

Таким образом, налогоплательщик должен заплатить 0 руб. ЕНВД, так как сумма фиксированных платежей в страховые фонды покрыла сумму исчисленного налога.

Тем не менее, немалое количество организаций и индивидуальных предпринимателей продолжает применять ЕНВД. Поэтому вопрос о том, как правильно заполнить декларацию по ЕНВД, по-прежнему остается актуальным.

Итак, структура декларации включает в себя четыре элемента: титульный лист и три раздела. Поговорим о том, что нужно указывать в каждом из структурных элементов.

Заполнение титульного листа

Здесь налогоплательщик должен заполнить все поля, за исключением блока, заполнение которого осуществляется работником соответствующего налогового органа.

Организация (отечественная либо иностранная) отражает следующие сведения:

- КПП, присвоенный соответствующим налоговым органом (в случае с иностранной организацией указывается КПП по месту нахождения ее отделения, расположенного на территории РФ).

Индивидуальный предприниматель указывает только свой ИНН.

- Номер корректировки . Если представляется первичная декларация, то в качестве номера указывается «0—». В тех же случаях, когда подается уточненная декларация, номер корректировки отражает, какая это именно по счету декларация.

- Код налогового периода . Здесь нужно учитывать, за какой квартал подается декларация. Если за первый, то код – 21. За второй, третий и четвертый кварталы указывается, соответственно, код 22, 23 либо 24.

- Отчетный год . Здесь указывается тот год, за определенный квартал которого плательщик предоставляет декларацию.

- Код налогового органа. Здесь нужно вписать код в соответствии с документами о постановке на налоговый учет.

- Код вида места представления декларации.

- Наименование организации (полное) . Наименование обязательно следует указывать в строгом соответствии с тем, что указано в учредительных документах. ИП вписывают полностью фамилию, имя и отчество.

- Код вида деятельности . Чтобы определить, какой код соответствует конкретному виду экономической деятельности, стоит воспользоваться Общероссийским классификатором видов экономической деятельности.

- Контактный телефон налогоплательщика.

- Число страниц декларации.

- Число листов всех документов либо их копий , подаваемых в целях подтверждения информации и полномочий представителя.

В блоке, касающемся подтверждения полноты сведений и их достоверности, указывается:

- «1», если подтверждает руководитель соответствующей организации либо же индивидуальный предприниматель;

- «2», если подтверждает представитель налогоплательщика;

- ФИО, подпись руководителя организации, а также печать организации и дата;

- подпись и дата, если подает индивидуальный предприниматель;

- фамилия, имя и отчество, а также подпись, если декларацию подает представитель. Указывается также документ, подтверждающий полномочия, проставляется дата подписания.

Заполнение раздела I декларации по ЕНВД

Первый раздел должен содержать сведения о подлежащей уплате сумме ЕНВД.

Первый раздел должен содержать сведения о подлежащей уплате сумме ЕНВД.

Здесь необходимо во всех строках с кодами указать соответствующие сведения:

Код 010. Сюда вписывается значение кода бюджетной классификации РФ.

Код 020 . Для заполнения данной строки нужно обратиться к Общероссийскому классификатору объектов административно-территориального деления и найти там код соответствующего административно-территориального образования (указывается код по месту постановки налогоплательщика на учет).

Код 030. А здесь следует указать сумму налога, подлежащую уплате.

По завершении заполнения данного раздела проставляются подписи в том же порядке, что и в соответствующем блоке титульного листа.

II раздел декларации по ЕНВД

Данный раздел подлежит раздельному заполнению по каждому из видов осуществляемой деятельности (он касается расчета суммы ЕНВД для отдельных видов деятельности).

Данный раздел подлежит раздельному заполнению по каждому из видов осуществляемой деятельности (он касается расчета суммы ЕНВД для отдельных видов деятельности).

Если налогоплательщиком одна и та же деятельность осуществляется в разных местах, то второй раздел заполняется для каждого из мест.

Что же указывается:

Код 010 . Эта строка предназначена для указания кода вида деятельности, которую осуществляет налогоплательщик.

Код 020. Сюда следует полностью вписать адрес, по которому осуществляется деятельность, указанная в строке по коду 010.

Код 030. Заполнение данной строки аналогично заполнению строки по коду 020 в разделе I.

Код 040. В этой строке необходимо указать значение базовой доходности, приходящееся на единицу показателя в месяц.

Коды 050-070. Эти строки должны содержать значения физического показателя в каждом месяце отчетного периода по конкретному виду осуществляемой предпринимательской деятельности.

Код 080. Здесь нужно указать значение коэффициента-дефлятора К. Это коэффициент рассчитывается по схеме: произведение коэффициента предшествующего периода и коэффициента, отражающего изменение потребительских цен.

Код 090 . А здесь указывается корректирующий коэффициент базовой доходности. Этот коэффициент учитывает все особенности, касающиеся ведения предпринимательской деятельности.

Код 100. Строка, предназначенная для указания налоговой базы. Чтобы эту базу определить, нужно перемножить между собой базовую доходность, два вышеназванных коэффициента и сумму значений физического показателя.

Код 110. А сюда вписывается сумма налога. Она составляет 15% от налоговой базы.

Раздел II также подписывается в соответствии с вышеописанным порядком.

Что указывать в разделе III декларации по ЕНВД?

А этот раздел посвящен расчету суммы ЕНВД за весь налоговый период:

А этот раздел посвящен расчету суммы ЕНВД за весь налоговый период:

Код 010. Строка для указания налоговой базы. Для ее определения нужно суммировать все показатели, вписанные в строку 100 II раздела по всем видам деятельности.

Код 020. Эта строка отражает сумму показателей строки 110 раздела II по каждому из видов деятельности.

Код 030 . В данной строке нужно указать сумму всех уплаченных страховых взносов за своих работников либо за себя, если речь идет об индивидуальном предпринимателе.

Код 040 . Сюда вписывается сумма выплаченных пособий по временной нетрудоспособности.

Код 050 . А здесь уже указывается сумма двух предыдущих показателей. Эта сумма уменьшит сумму ЕНВД.

Код 060 . Наконец, итоговая сумма подлежит фиксации в данной строке.

Как и все предыдущие разделы, этот подлежит подписанию в установленном порядке.

Рассмотрим конкретный пример

Рассмотрим порядок правильного заполнения декларации по ЕНВД на примере. Итак, у нас есть ООО «Магазин №5».

Общество занимается розничной торговлей женской одежды, а помещение, арендуемое им, занимает площадь в 168 кв.м. Торговая площадь по документам составляет 80 кв.м.

Работают в магазине два продавца, и за первый квартал общество уплатило страховые взносы на сумму 13200 рублей.

Итак, в титульном листе мы укажем все нужные данные, с этим проблем возникнуть не должно. Первый раздел также заполняется довольно просто.

Перейдем сразу ко второму разделу. В строке по коду 010 укажем 07 – именно этот код соответствует той деятельности, которую осуществляет магазин. Далее указываем адрес и код административно-территориального образования.

После этого вписываем показатель базовой доходности (в соответствии с 4-м Приложением к Порядку заполнения декларации по ЕНВД). В нашем случае – это 1800 рублей.

Физический показатель – это торговая площадь, т.е. 80 кв.м. Коэффициент-дефлятор в 2013 г был равен 1,569. А корректирующий коэффициент примем за 1.

Тогда определим налоговую базу:

1800 х 1,569 х 1 х (80+80+80) = 677808.

Сумма налога, соответственно, составляет:

677808 х 15% = 101671,2.

В третьем разделе мы укажем 13200 – сумму страховых взносов. И, наконец, определим конечную сумму, подлежащую уплате:

101671,2 – 13200 = 88471,2 руб.

Итоги

При заполнении декларации по ЕНВД необходимо:

- Тщательно заполнить титульный лист;

- Указать все необходимые сведения в разделах I-III;

- Каждый структурный элемент декларации должен быть подписан строго установленным образом.

Видео на тему: «ЕНВД заполняем ДЕКЛАРАЦИЮ просто, на примере»

1. Сведения на титульном листе заполняются налогоплательщиком, за исключением правого нижнего блока «Заполняется сотрудником инспекции».

2. ИНН / КПП. Записываются соответствующие коды. ИП поле «КПП» не заполняют.

Юрлица заполняют код КПП, полученный в ИФНС по месту ведения деятельности на вмененном режиме, с кодом причины постановки на учет «35» (5-6 позиции КПП).

3. Номер уточненного отчета. Если декларация представляется впервые – указывается код: «0–». Уточненка подается при необходимости внести изменения в данные, указанные в первичном отчете. В такой ситуации следует указать порядковый номер корректировки: «1–», «2–» и т. д.

4. Налоговый период. Указывается период, за который сдается отчет:

5. Отчетный год. Заполняется год, за который подаются сведения.

6. Код инспекции. Заполняется четырехзначный код налогового органа, в который сдается документ.

7. Код по месту учета. Указывается код места представления документа:

| Код | Наименование |

| 120 | По месту жительства ИП |

| По месту нахождения: | |

| 214 | российского юрлица, не признаваемого крупнейшим налогоплательщиком |

| 215 | правопреемника, не относящегося к крупнейшим налогоплательщикам |

| По месту ведения деятельности: | |

| 245 | иностранной фирмы через постоянное представительство; |

| 310 | российского юрлица |

| 320 | ИП |

| 331 | иностранной компании через отделение иностранной компании |

8. Ниже заполняется полное наименование юрлица или ФИО ИП (построчно).

10. Код реорганизации (ликвидации) и ИНН/КПП реорганизованного юрлица. Эти поля заполняются только в случаях ликвидации (реорганизации) фирмы согласно Приложению № 2 к Порядку:

11. Затем нужно указать контактный телефонный номер хозяйствующего субъекта.

12. Указывается количество страниц декларации и количество страниц прилагаемых документов. Если приложения отсутствуют, в незаполненном поле проставляются прочерки.

13. Блок «Подтверждение достоверности сведений». Указывается код лица, представляющего отчет:

- 1 – если декларацию сдает сам налогоплательщик;

- 2 – если документ подается представителем хозяйствующего субъекта.

Поля ФИО, подпись, дата заполняются в следующем порядке:

| Кто представляет отчетность | Какие сведения указываются |

| ИП | расписывается и ставит дату подписания отчета, Ф.И.О не заполняет |

| Организация | построчно расшифровывается Ф.И.О. руководителя юрлица, ставится дата и подпись |

| Представитель – физлицо | указывается Ф.И.О. представителя, дата и подпись, ниже заполняются реквизиты доверенности или иного документа, подтверждающего полномочия представителя |

| Представитель – юрлицо | сначала указывается Ф.И.О. уполномоченного лица фирмы-представителя, далее заносится наименование самой фирмы-представителя, ставится подпись, дата и реквизиты подтверждающего документа о полномочиях физлица, сдающего отчет |

Продлен до 01.01.2021. Ранее предполагалось, что специальный режим налогообложения для индивидуальных предпринимателей прекратит свое существование 01.01.2018. А это значит, что все плательщики налога по-прежнему обязаны сдавать соответствующую отчетность. В какие сроки сдается декларация по ЕНВД, можно ли не платить налог и сдать нулевую декларацию, если деятельность не велась, расскажем в статье.

Декларация по ЕНВД: форма и сроки сдачи

Форма и порядок заполнения декларации утверждены Приказом ФНС от 04.07.2014 № ММВ-7-3/ . Скачать бланк декларации по единому налогу на вмененный доход можно в конце статьи.

Предоставляется декларация ежеквартально в ИФНС, в которой стоит на учете предприниматель. Сделать это необходимо до 20 числа месяца, следующего за отчетным кварталом (п. 3 ст. 346.32 НК РФ ). Если последний день сдачи приходится на выходной или праздничный, то срок переносится на следующий первый рабочий день.

Так, в 2019 году сроки сдачи следующие:

Сдать отчетность можно:

- лично или через представителя непосредственно в ИФНС;

- отправив почтой;

- электронно через оператора электронного документооборота или через сайт ФНС.

Ответственность за нарушение сроков сдачи отчетности

Очень важно соблюдать сроки сдачи отчета и не забывать предоставлять отчетность, даже если вы не ведете деятельность.

Если опоздать со сдачей декларации или не сдать ее вовсе, то на ИП будет наложен штраф в соответствии со статьей 119 НК РФ . Он составляет 5 % от неуплаченной суммы налога, указанной в декларации, за каждый месяц просрочки (полный и неполный). Минимальный штраф установлен в размере 1000 руб., а максимальный — 30 % от суммы налога. То есть если сумма налога к уплате незначительна или равна нулю, то штраф все равно придется платить.

Кроме штрафа, ИФНС может приостановить операции по счетам в банках предпринимателя (ст. 76 НК РФ ). Запрет будет действовать до тех пор, пока отчетность не будет сдана.

Нулевая декларация по ЕНВД за 2019 год

Что делать, если предприниматель не вел деятельность в течение отчетного периода? Нужно ли сдавать отчетность и каким образом это сделать?

Если предприниматель стоит на учете в качестве плательщика ЕНВД, то отчет необходимо сдавать, даже если деятельность не ведется. Этому правилу необходимо следовать до момента снятия с учета в качестве плательщика ЕНВД, в соответствии с правилами статьи 346.28 НК РФ .

Можно ли сдать декларацию с нулевыми показателями, если деятельность не ведется? Возможны две ситуации:

- ИП прекратило вести деятельность, но сохранились базовые показатели для расчета налога (например, остались собственные или арендованные торговые площади). В этой ситуации налог исчисляется исходя из имеющихся физических показателей и базовой доходности предпринимателя. Такую позицию поддерживают и контролирующие органы (Письмо Минфина от 29.04.2015 № 03-11-11/24875), и судьи (п. 7 Информационного письма Президиума ВАС РФ от 05.03.2013 № 157).

- ИП не ведет деятельность, при этом физические показатели для расчета налога отсутствуют (собственное имущество продано, договоры аренды расторгнуты, наемных работников нет). Единая позиция по этому вопросу у контролирующих органов отсутствует. Минфин категоричен и требует предоставления отчета до момента снятия с учета в качестве плательщика ЕНВД (Письмо от 15.04.2014 № 03-11-09/17087). В этом случае декларацию по ЕНВД необходимо предоставлять с показателями, которые были отражены в отчете за последний период, в котором велась деятельность. То есть сохраняется обязанность уплаты налога до снятия с учета.

ФНС допускает возможность подачи отчета с нулевыми показателями при отсутствии физических показателей (Информация ФНС от 19.09.2016). Но отчет все-таки необходимо будет предоставлять ежеквартально.

Образец нулевой декларации по ЕНВД для ИП

ИП Савельев Иван Илларионович стоит на учете в качестве плательщика ЕНВД. Вид деятельности — оказание автотранспортных услуг по перевозке груза. В деятельности использовался 1 грузовой автомобиль. В декабре 2017 года он продал транспортное средство, но с учета в качестве плательщика не снялся. Таким образом, за 1 квартал 2019 г. до 20 апреля он обязан подать декларацию. Предприниматель следует позиции ФНС и подает нулевую декларацию.

Документ состоит из титульного листа и трех разделов.

1. Заполняем титульный лист:

- вверху данного листа, а также всех остальных листов отчета заполняем ИНН;

- налоговый период = 21 (Приложение 1 Правил заполнения);

- код места предоставления = 120 (Приложение 3 Правил заполнения).

2. Заполняем раздел 1.

В данном разделе заполняем только код ОКТМО. Сумма налога в нашем случае равна нулю и в строке 020 проставляем прочерк. Код ОКТМО можно найти, воспользовавшись сервисом https://fias.nalog.ru/ExtendedSearchPage.aspx.

3. Заполняем раздел 2.

Строка 010 заполняется согласно Приложению 5 порядка заполнения. В ней ставим код 05.

Далее заполняем адрес осуществления деятельности и ОКТМО. Базовую доходность указываем в соответствии со ст. 346.29 НК РФ , коэффициент К1 — в соответствии с Приказом Минэкономразвития от 30.10.2017 № 579 , К2 — согласно ст. 2 Закона Санкт-Петербурга от 17.06.2003 № 299-35 . В строках указания физического показателя, налоговой базы и исчисленного налога ставим прочерки.

4. Заполняем раздел 3.

Поскольку у ИП нет наемных работников, то в строке 005 проставляем 2. Если в отчетном квартале ИП уплачивал страховые взносы, то их необходимо указать в строках 020 и 030. Савельев И.И. уплатил фиксированные страховые взносы в размере 5000 руб. В строке 040 проставляем прочерк.

Пример заполнения отчета ЕНВД при приостановке деятельности, если сохранились физические показатели для расчета налога

Изменим условия примера: Савватеев И.И. не осуществлял деятельность по перевозке грузов в 1 квартале 2019 г., но транспортное средство не продал. Тогда следует исчислить и уплатить в бюджет налог на вмененный доход.

Титульный лист, а также адресные показатели заполняем аналогично заполнению нулевой декларации.

Само заполнение целесообразно начать с раздела 2.

А также сумму налога, умножив налоговую базу за квартал на налоговую ставку.

Заполняем раздел 2. Определяем сумму налога к уплате путем уменьшения исчисленного налога на сумму уплаченного фиксированного страхового взноса.

Теперь заполняем сумму к уплате в разделе 1.

Порядок прекращения ведения деятельности на ЕНВД

Из всего вышесказанного ясно, что если предприниматель решил прекратить деятельность, то это необходимо оформить. Просто перестать сдавать отчетность нельзя. Это приведет к штрафным санкциям со стороны проверяющих органов.

Если вы решили больше не вести деятельность, подпадающую под режим обложения ЕНВД, то, согласно ст. 346.28 НК РФ, необходимо подать в ИФНС заявление. Сделать это нужно в течение пяти дней со дня прекращения предпринимательской деятельности, которая подпадает под этот режим налогообложения. Форма заявления утверждена